2026’ya girerken küresel piyasaların ana sorusu artık “resesyon olacak mı?” değil.

Manşet ve çekirdek enflasyon verilerinde kademeli iyileşme görülürken, asıl tartışma yüksek faiz ve iskonto oranlarının riskli varlıkları ne kadar süreyle zorlamadan taşınabileceği noktasına kaymış durumda.

Hisse senedi piyasaları güçlü, volatilite düşük ve kredi piyasaları sakin görünüyor. Ancak bu tablo, klasik anlamda bir “rahatlama” döneminden çok, yüksek iskonto ortamında sistemin dayanıklılığının test edildiği bir geçiş fazını işaret ediyor.

Bu nedenle 2026’nın ilk haftalarında tek tek verilerden ziyade, verilere verilen piyasa tepkileri daha anlamlı hale geliyor.

İşgücü Verisi ve 10Y Tepkisi

Yeni yılın ilk önemli testlerinden biri, ABD işgücü piyasası verileri olacak.

Fed açısından işgücü hala en yapışkan alanlardan biri: Enflasyon düşüyor, çekirdek yavaşlıyor; ancak ücret ve istihdam tarafı dalgalı ama görece güçlü kalmaya devam ediyor.

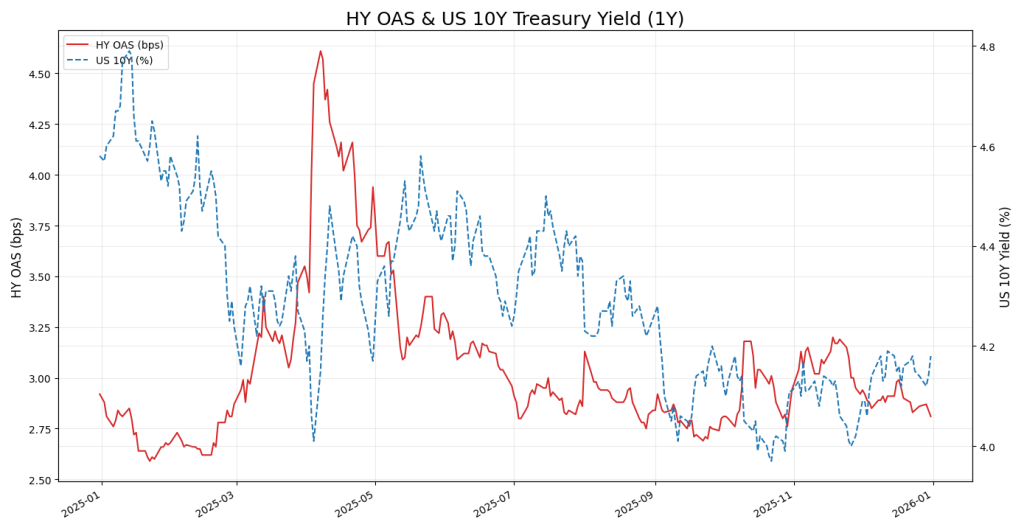

Bu hafta bizim için kritik olan, verinin “iyi” ya da “kötü” gelmesinden çok, ABD 10 yıllık tahvil faizinin bu veriye verdiği tepki.

Çünkü 10Y yalnızca enflasyon veya faiz beklentisini değil; aynı zamanda iskonto oranını, sermaye maliyetini ve risk taşıma kapasitesini temsil ediyor.

- 10Y yukarı hareket ederken kredi piyasası sakin kalırsa, bu durum daha çok dalgalı ama rejim değiştirmeyen bir ortamı anlatır.

- Ancak 10Y yükselişine kredi spreadleri de eşlik etmeye başlarsa, yüksek iskonto artık teorik olmaktan çıkar ve finansman koşullarında gerçek bir sıkılaşmaya dönüşür.

Bu ayrım, 2026 boyunca riskli varlıkların kaderi açısından belirleyici olacak.

Küresel Ayrışma

2022’den bu yana küresel piyasalarda çalışan ana denklem, büyük ölçüde ABD varlıklarını merkeze alan bir yapıydı.

2026’ya girerken bu denklem sorgulanmaya başlıyor.

ABD büyümesi görece dirençli kalırken:

- Avrupa zayıf ama çöküşte değil,

- Çin düşük büyüme ve deflasyon riskiyle mücadele ediyor,

- gelişen piyasalar ise kendi içlerinde daha belirgin şekilde ayrışıyor.

Bu ortamda USD Broad / DXY, yalnızca ABD piyasaları için değil, küresel portföy dağılımı açısından da kritik bir barometre olmaya devam ediyor.

Doların yönü; gelişen piyasalar, emtia zinciri, dolar dışı borçlanan şirketler ve küresel kredi koşulları üzerinde doğrudan etkili.

2026 için iki temel çerçeve öne çıkıyor:

- Dolar yatay ya da zayıf kalırsa, küresel piyasalarda seçici fırsatlar oluşabilir.

- Dolar güçlenirse, küresel finansal koşullar sıkılaşır ve risk iştahı daralır; ABD varlıkları görece dayanıklı kalsa bile küresel ayrışma derinleşebilir.

Ocak ayı bu açıdan kritik; çünkü yeni portföy dağılımları, benchmark ayarlamaları ve küresel sermaye akımları, yılın geri kalanı için erken sinyaller üretme eğiliminde.

2026’ya Girerken Nasıl Okuyoruz?

Bu noktada tek bir göstergeye bakmak yerine, üçlü bir teyit mekanizması öne çıkıyor:

- Uzun vadeli faizler (iskonto oranı),

- Kredi piyasası (spreadler),

- Küresel risk algısı (USD ve volatilite).

Bu üç kanal aynı yönde hareket etmeye başladığında, piyasalardaki yön değişimleri genellikle hızlı ve sert olur.

Tersine, bu kanallar ayrışıyorsa, dalgalı ama yönetilebilir bir ortam söz konusudur.

2026’nın ilk haftalarına girerken mesaj net:

Piyasa “her şey yolunda” demiyor; yüksek iskonto altında neyin ne kadar süre taşınabileceğini test ediyor.

Bu testin sonuçlarını ise verilerin kendisinden çok, piyasanın verdiği tepkiler belirleyecek.

Herkese iyi haftalar!