Geçtiğimiz hafta açıklanan ABD verileri ve piyasa fiyatlamaları, son aylarda giderek daha net hale gelen bir tabloyu teyit etti. Ekonomi yıllık bazda soğudu/soğuyor ama çeyreklik bazda gelen büyüme verilerinin teyidi ile kırılmadığı belki de tekrar momentum kazanabileceği ortada. Enflasyon düştü/düşüyor ama Fed’i rahatlatacak nitelikte değil. Finansal koşullar ise görünürde gevşese bile alttan alta sıkı kalmaya devam ediyor.

Bu nedenle piyasaların ana sorusu artık büyümenin gelip gelmeyeceği değil, sermaye maliyetinin ne zaman düşeceği sorusu etrafında şekilleniyor.

Büyüme

Son gelen çeyreklik (QoQ, annualized) ABD büyüme verisi ilk bakışta oldukça güçlü bir resim çiziyor. Ancak bu veri, yıllık (YoY) büyüme trendiyle birlikte değerlendirildiğinde daha temkinli bir çerçeveye oturuyor. Yıllık büyüme halen yaklaşık %2–2,5 bandında seyrediyor. Yani potansiyelin hafif üzerinde ama hızlanan bir rejime işaret etmiyor.

Bu ayrım önemli. Çeyreklik büyüme, kısa vadeli ivmeyi yakalarken, yıllık büyüme ekonominin kalıcı hızını gösteriyor. Dolayısıyla güçlü bir çeyrek performansına rağmen yıllık trendin yatay kalması, piyasaya dirençli ama pahalı bir denge mesajı veriyor.

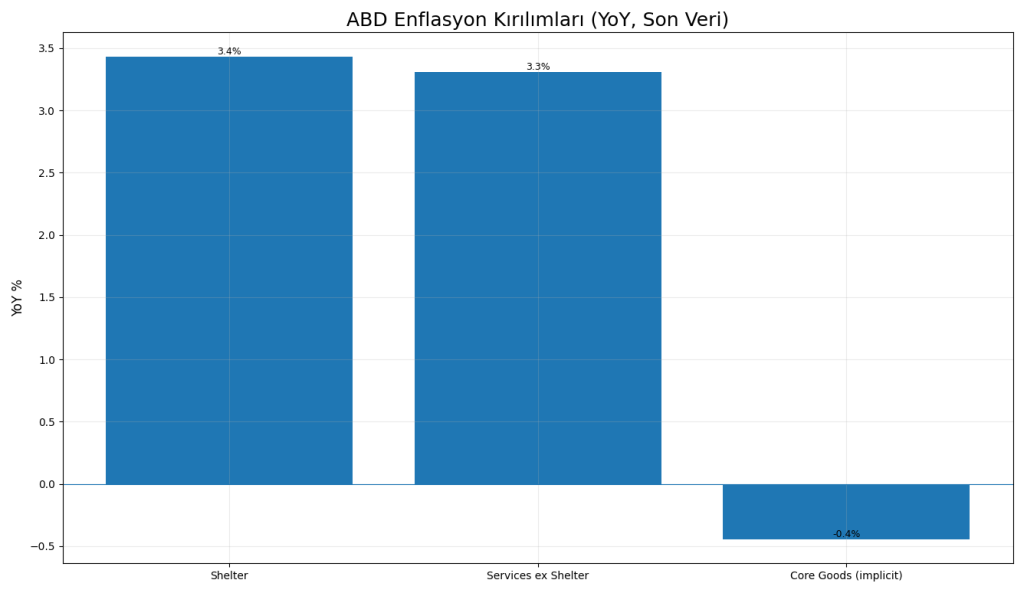

Enflasyon

Manşet enflasyon tarafında düşüş devam ediyor. Ancak bu düşüşün kaynağı hala kritik. Enerji fiyatları ve mal enflasyonundaki gevşeme, manşeti aşağı çekerken hizmetler ve barınma kalemleri %3’ün üzerinde kalmaya devam ediyor.

Bu tablo Fed açısından net bir mesaj içeriyor. Enflasyon düşüyor, evet fakat düşüşün kalitesi, erken ve agresif bir gevşemeyi desteklemiyor. Ücretler, kira, sağlık ve sigorta gibi emek yoğun alanlar henüz yapışkan. Bu nedenle Fed için zafer ilanı erken.

Enerji ve Jeopolitik

Petrol fiyatları geçtiğimiz haftalarda geniş bir bantta hareket etmeye devam etti. Yüksek jeopolitik gürültüye rağmen sert bir yükseliş görmememiz, talep tarafındaki yavaşlama sinyalleri ve enerji fiyatlarını kontrol altında tutma yönündeki politika beklentileriyle uyumlu.

Bu durum, manşet enflasyonu aşağı çekerken aynı zamanda piyasalara da şok yok ama denge kırılgan mesajını veriyor. Enerji fiyatları yukarı kopmadıkça enflasyon rahatlıyor ancak bu rahatlama finansal koşulları kalıcı biçimde gevşetmeye yetmiyor.

Piyasa Fiyatlaması

Tüm bu makro tablo en net şekilde faiz piyasasında okunuyor. ABD 10 yıllık tahvil faizi %4-4,2 civarında kalıcılık gösterirken, bu seviye hisse senedi değerlemeleri için temel bir tavan işlevi görüyor. Riskli varlıklarda ralliler mümkün ancak geniş tabanlı ve kalıcı bir risk-on rejimi için faizlerin daha aşağı gelmesi gerekiyor.

Bu yüzden piyasa hala ikna olmuş değil. Enflasyon düşüyor ama yeterince değil. Büyüme var ama hızlanmıyor. Jeopolitik riskler şok yaratmıyor ama belirsizlik primini canlı tutuyor.

Sonuç

Piyasaların yaşadığı temel gerilim artık veri bazlı bir tartışma değil rejimsel bir sıkışma.

Faizler düşmeden rahatlama gelmiyor. Rahatlama gelmeden de çarpanların kalıcı biçimde genişlemesi zor görünüyor.

Önümüzdeki haftalarda piyasanın odağı şu başlıklarda kalacak,

- Uzun vadeli faizlerde kalıcı geri çekilme var mı?

- Hizmet enflasyonu ve ücret dinamiklerinde gerçek bir yumuşama görülecek mi?

- Enerji fiyatları banttan çıkacak mı?

- Dolar zayıf seyrini koruyabilecek mi?

Bu sorular netleşmeden, piyasalarda rahatlama hissi de sınırlı kalmaya devam edecek gibi görünüyor.

Herkese iyi haftalar!